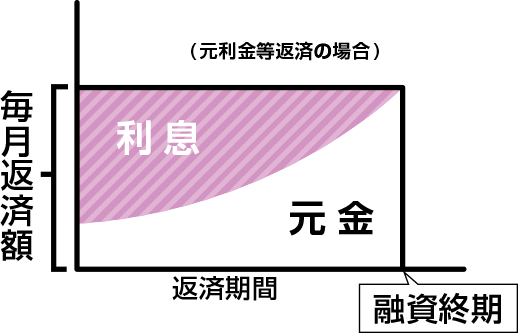

<一般的な住宅ローン>

返済期間中の「返済額」=「元金」+「利息」となり、

これが返済期間終了まで続きます。

![]()

返済期間中の「返済額」=「元金」+「利息」となり、

これが返済期間終了まで続きます。

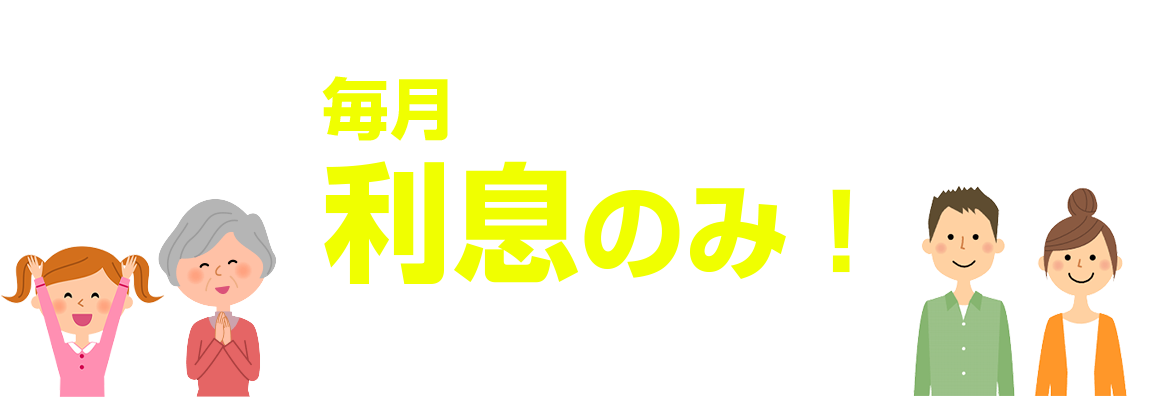

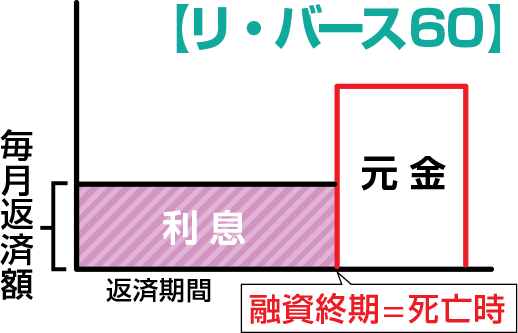

一方【ノンリコース型】の場合、

返済期間中の「返済額」=「利息」のみで、

お客様が万が一亡くなられた時点で

返済期間終了となります。

例えば60歳の方で貯蓄が2,000万円あり、

住宅を検討する場合

| 2LDK賃貸マンション引っ越し | 新築一戸建て2,000万円 | 新築一戸建て2,000万円 |

|---|---|---|

| 賃貸の場合 | 一括購入の場合 | リバースモーゲージ型 住宅ローン |

初期の自己負担 |

||

| 0円 ※引っ越し費用などは除く |

2,000万円 | 1,000万円 |

手元に残る貯蓄 |

||

| 2,000万円 ※引っ越し費用などは除く |

0円 | 1,000万円 |

毎月のお支払い |

||

家賃 12万円 |

なし | 約2万円

変動金利2.4%で試算した場合  |

リバースモーゲージ型住宅ローン【リ・バース60】だと

毎月の支払い額が賃貸と比べ負担もかるく

セカンドライフを豊かに過ごすことができます。

健康な内に、息子家族の近所に暮らしたい..

手元に現金を残しておきたい..

退職金で1/2を平屋住宅ひだまり建売購入資金へ充当

今の家も古くなってきたから、昔買った土地に新しく家を建てて住み替えようかなぁ..

2人暮らしにちょうどよい広さの家に建て替えたいけど、預貯金はあまり使いたくないなぁ..

預貯金を手元に残しながら平屋住宅ひだまりを購入

子供たちも独立したし、今の家では広すぎる..

2人暮らしにちょうどよい広さの家に建て替えようかなぁ..

ご高齢のお客様も負担少なく平屋住宅ひだまりを購入